社保,即社会保险,是指国家通过立法设立的、由劳动者和用人单位共同缴纳的一种社会保障制度。它的主要目的是为了保障劳动者在失业、疾病、工伤、退休等情况下的基本生活需求。在中国,社保的缴纳方式主要分为个人缴纳和单位缴纳。对于个人来说,了解自己需要缴纳社保的年限以及相应的金额,是非常重要的。本文将详细探讨个人缴纳社保的年限、金额以及相关的注意事项。

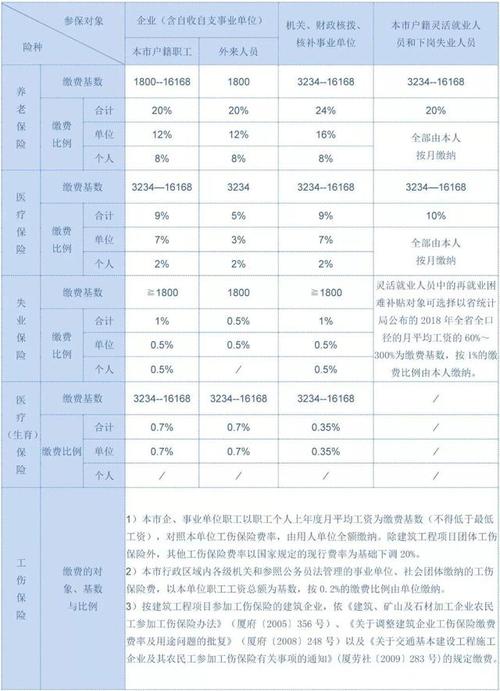

在中国,个人在职场上工作的过程中,依法缴纳社会保险是一项基本义务。根据《中华人民共和国社会保险法》的规定,社保的种类主要包括养老保险、医疗保险、失业保险、工伤保险和生育保险。不同地区的社保缴纳政策可能会有所不同,但通常来说,社保的缴纳年限与个人的退休金、医疗保险待遇等息息相关。

个人缴纳社保的年限一般与劳动者的工作年限相对应。在多数情况下,缴纳社保的年限越长,未来享受到的社保待遇也就越高。例如,养老保险的领取资格一般是在达到法定退休年龄(男性60岁,女性55岁或50岁,根据工作性质不同)后,要求最低缴纳年限通常为15年。如果你在职场上工作了20年并持续缴纳社保,那么在你到达退休年龄时,你将有资格领取相对较高的养老金。

社保的缴纳金额会因个人的工资水平而异。通常,社保的缴纳是按照个人月薪的一定比例来计算的。在一些城市,养老保险的缴纳比例可能为个人工资的8%,而医疗保险的缴纳比例可能在2%左右。失业保险、工伤保险和生育保险的缴纳比例同样根据各地政策不同而有所差别。比如,在一些大城市,失业保险的缴纳比例可能是0.5%或1%。

为了更好地理解个人社保的缴纳情况,可以通过一个具体的例子来说明。假设你每月的工资为5000元,那么养老保险的个人缴纳部分为5000元的8%,即400元;医疗保险的个人缴纳部分为5000元的2%,即100元;失业保险的个人缴纳部分为5000元的1%,即50元。这样计算下来,每月你个人需要缴纳的社保总额大约为550元。

如果你打算在职场上工作30年,那么在此期间,你需要持续缴纳社保。假设在这30年内你的工资保持在5000元不变,按照上述比例计算,你在30年内的社保缴纳总额将达到198000元(550元/月 12个月 30年)。需要注意的是,这个数字只是一个粗略的估算,实际情况可能会因为工资的变化而有所不同。

除了基本的社保缴纳,很多人也会选择额外购买商业保险以提升自身的保障水平。商业保险可以为你提供更为全面的保障,比如重大疾病险、意外险等。虽然这些保险需要额外缴纳费用,但在意外发生时,它们能为你提供更好的经济支持。

在缴纳社保的过程中,也可能会有一些需要关注的事项。例如,在换工作时,社保的转移问题就相对复杂。通常情况下,你需要在新公司入职后,将之前工作的社保账户进行转移。转移过程中需要注意的是,不同地区的社保政策可能存在差异,因此在转移前最好提前咨询相关的社保部门。

此外,社保的缴纳也与个人的税务问题密切相关。在中国,社保缴纳部分是可以在个人所得税中扣除的。在每个月工资的发放中,社保部分会直接从工资中扣除,从而降低了个人的应税收入。这一点对于个人的税务规划也非常重要,合理利用社保的扣除政策,可以在一定程度上降低个人的税务负担。

社保的缴纳年限不仅影响养老金的领取金额,还会影响到医疗保险、失业保险等其他社保待遇的享受。例如,若你在工作期间未满15年而选择退休,可能会面临养老金不足以维持生活的困境。因此,了解社保的缴纳年限和金额,对于每位职场人士来说,都是一项重要的财务规划。

总的来说,社保的缴纳年限与金额直接关系到个人未来的生活保障。建议在职场上奋斗的你,务必重视社保的缴纳情况,确保自己的权益得到保障。同时,结合自身的经济状况和未来规划,可以适当考虑购买商业保险,以便在未来的生活中拥有更为全面的保障。只有这样,才能更好地应对生活中的各种风险和不确定性。

在生活中,了解社保的相关知识并做好规划是每位劳动者应尽的责任和义务。社保不仅是对未来的投资,也是对自身和家人生活的保障。通过合理的社保缴纳和规划,将为你今后的生活打下坚实的基础。